Treść artykułu:

- Odniesienie historyczne

- Do czego służy polityka?

- Cechy Zielonej Karty

- Co jest potrzebne do wypełnienia dokumentu

- Działania w razie wypadku za granicą

- W jakich przypadkach firma ubezpieczeniowa może odmówić zrekompensowania strat?

Współczesne społeczeństwo już dawno przestało postrzegać samochód jako środek do demonstrowania dobrego samopoczucia i statusu społecznego. Samochód jest dziś przede wszystkim narzędziem pracy, które daje właścicielowi niemal nieograniczone możliwości podróżowania zarówno w obrębie swojego kraju, jak i daleko poza jego granicami.

Nie każdy jednak wie, że decydując się na wyjazd za granicę prywatnym samochodem, koniecznie trzeba zadbać o tzw. „Zieloną Kartę”, inaczej wyjazd może się po prostu nie odbyć.

Co to jest „zielona karta”, dlaczego jest konieczna i jak ją wydać - postaramy się szczegółowo opisać w artykule.

Odniesienie historyczne

Pod koniec lat 40. ubiegłego wieku w stolicy Wielkiej Brytanii odbyła się międzynarodowa konferencja ubezpieczycieli samochodów, w wyniku której podjęto decyzję o utworzeniu Rady Biura. Na pierwszym posiedzeniu organizacji w 1951 r. uzgodniono jednolite standardy dla „Zielonej Karty”, które weszły w życie od początku 1953 r.

Zgodnie z przyjętym dokumentem polisa ubezpieczeniowa wystawiona w którymkolwiek z państw będących stronami umowy jest uważana za ważną w innych krajach sygnatariuszy dokumentu.

Obecnie członkami systemu jest 48 krajów europejskich, a także Federacja Rosyjska, Azerbejdżan, Iran, Tunezja i inne.

Do czego służy polityka?

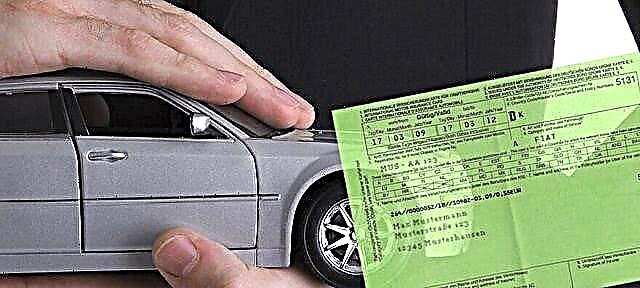

Tak więc „Zielona Karta” to specjalna międzynarodowa polisa ubezpieczeniowa od odpowiedzialności cywilnej pojazdów, bez której osoby fizyczne i prawne nie mogą wjechać na teren UE oraz niektórych państw kontynentu azjatyckiego i afrykańskiego. Innymi słowy, jest to międzynarodowy odpowiednik rosyjskiego OSAGO, który, jak wiadomo, musi być wydany przez każdego właściciela samochodu.

Tak więc, jeśli jesteś posiadaczem „Zielonej Karty” i ulegniesz wypadkowi w zakątku planety, który jest częścią jej umowy, Odszkodowanie za szkodę wyrządzoną poszkodowanemu podejmuje Biuro Porozumienia, w którym wypadek został odnotowany.

Jeśli w takim wypadku okaże się, że nie posiadasz „zielonej karty” – nie tylko będziesz odpowiedzialny za zwrot wszystkich strat poszkodowanego, ale także odczuwalną grzywnę, która w niektórych krajach może przekroczyć 1000 euro. Dodatkowo po nałożeniu grzywny może nastąpić zakaz późniejszego wjazdu do krajów Schengen.

Cechy Zielonej Karty

Ubiegając się o Zieloną Kartę, ważne jest, aby znać i pamiętać o kilku punktach:

- Wszelkie sprawy związane z załatwieniem skutków wypadku prowadzone są zgodnie z obowiązującymi przepisami państwa, w którym miał miejsce wypadek.

- Obecność polisy nie zwalnia z odpowiedzialności karnej. Na przykład, jeśli kierowca, przebywając za granicą, znajdzie się w sytuacji, która w Federacji Rosyjskiej zostanie zakwalifikowana jako naruszenie administracyjne, a w innym państwie - jako przestępstwo, to będzie ścigany na podstawie Kodeksu Karnego.

- Zieloną Kartę mogą nabyć tylko obywatele tych krajów, które należą do państw, które podpisały umowę.

- I ostatnia – minimalny okres, na jaki można wydać „zieloną kartę” nie może być krótszy niż 15 dni, a maksymalny – nie dłuższy niż rok.

Co jest potrzebne do wypełnienia dokumentu

W trakcie wydawania „zielonej karty” w Rosji musisz dostarczyć następujący pakiet dokumentów:

- Dla osób fizycznych - dokument tożsamości; dla osób prawnych - dokument poświadczający fakt rejestracji osoby prawnej;

- Paszport samochodowy lub dowód rejestracyjny samochodu;

- Wniosek o zawarcie umowy ubezpieczenia.

Ponadto zaleca się wcześniejsze ustalenie trasy i okresu pobytu za granicą, a także zapoznanie się z przepisami ruchu drogowego państw, które planujesz odwiedzić.

Ważny: jeśli polisa wygasła w momencie Twojego pobytu w innym kraju, nie będziesz mógł tam kupić „karty”. Jednak większość krajowych towarzystw ubezpieczeniowych oferuje ekspresową dostawę polis w dowolnym miejscu na świecie.

Proces uzyskania „zielonej karty” nie przekracza 15-20 minut, jednocześnie możesz wystawić polisę zarówno w biurze ubezpieczyciela, jak i na granicy. To prawda, warto pamiętać, że w drugim przypadku istnieje ryzyko zauważalnej przepłaty lub nawet natrafienia na fałszywy dokument.

Działania w razie wypadku za granicą

Jeśli będąc za granicą masz „szczęście” w wypadku – nie panikuj. Pokaż polisę „zielonej karty” osobie poszkodowanej lub policjantowi patrolowemu, a następnie:

- uzyskać formularz zgłoszenia wypadku od strony poszkodowanej;

- wręczyć ofierze drugą stronę Zielonej Karty;

- otrzymać od policjanta dokument potwierdzający fakt zdarzenia;

- zadzwoń do lokalnego biura Zielonej Karty;

- powiadom swojego ubezpieczyciela o zdarzeniu.

Ważne jest, aby pamiętać, że wszystkie dokumenty należy przechowywać do końca podróży, ponieważ w wyniku niewyjaśnionych okoliczności możesz po prostu nie zostać wpuszczony do domu. Jednak nawet po powrocie do kraju ojczystego nie musisz pozbywać się dokumentów, ponieważ zdarzają się przypadki, gdy roszczenia do uczestników wypadku zostały wniesione po latach.

W jakich przypadkach firma ubezpieczeniowa może odmówić zrekompensowania strat?

Nawet jeśli posiadasz zieloną kartę, ubezpieczyciel ma prawo odmówić wypłaty ubezpieczenia, jeżeli:

- spółka uzna, że szkoda na mieniu osoby trzeciej została wyrządzona umyślnie;

- w czasie wypadku byłeś pod wpływem alkoholu lub narkotyków

- porzuciłeś samochód i uciekłeś z miejsca zdarzenia;

- Zielona Karta została wydana w kraju innym niż kraj, w którym pojazd jest zarejestrowany.

Wniosek

Planując wyjazd za granicę prywatnym samochodem, pomyśl wcześniej o wyrobieniu polisy „zielonej karty”, która zagwarantuje Ci pełną ochronę prawną i materialną.